医療費の負担を軽減する健康保険。

日本ではお給料から自動的に保険料が差し引かれて、病院にいくと3割負担の金額を払うっていう感じですよね。

オランダは、ちょっと日本とは仕組みが異なります。

全員加入しなければいけないのは日本と同じなんだけど、保険会社が複数あって自分で選ぶ。あとオプションをつけて、自分に合った内容をアレンジする。

最初はわからずなんとなく決めてたりしますが、よくよく考えるといらないオプションも結構あったりします。

でもそれを変更しようと思うと、チャンスは年に1回だけ!

オランダの場合、健康保険の見直しは年末にしかできないんです!

というわけで、健康保険の内容と見直しをまとめてみました。

固定費の見直しにぜひ参考にしてみてください。

オランダと日本 健康保険の違い

まずは健康保険の違いを、ざっくりと比べてみましょう。

| オランダ | 日本 | |

| 健康保険の入り方 | 民間の保険会社に加入することが義務付けられている。 | 国民皆保険制度で、公的な保険に全員加入する。 |

| 保険料 | 選ぶ保険の種類やオプションによって異なる。 | 所得によって異なる。 |

| 医療費の自己負担 | 自分で決めた一定額までは自己負担し、それを超えた分は健康保険から払い戻される。 ※18歳以下は無料 | 3割が自己負担。 ※未就学児と70歳以上は2割。75歳以上は1割。18歳以下は自治体で助成制度がある場合が多い。 |

| 歯科治療について | 基本の保険では、歯科治療は含まれない。オプションで加入する。 | 歯科治療も含まれる。 |

| 鍼や整体について | 基本の保険では、鍼や整体など補完的な医療行為は含まれない。オプションで加入する。 | 治療に必要と認められる場合は、保険適用になる。 |

| 代替医療について | オプションで保険適用にできる。保険会社によるが、漢方薬・ホメオパシー・催眠療法・指圧・マッサージなど多岐にわたる。 | 基本的に保険適用外。 |

オランダの保険で、注意する点は?

日本とはちょいちょい違いますよね!気を付けた方がいい点を挙げてみます。

子どもの保険内容は、親に準じる

保険でカバーされる内容をオプションで追加していけるわけですが、子どもの保険内容は親に準じます。基本的には18歳以下は医療費かかりませんが、オプションに含まれる「海外でのケガや病気」「歯科治療」など、親の保険内容によって受けられる保障が変わってくることがあります。

歯科治療は別オプション!

日本では一般的な歯科治療も保険適応に含まれますが、オランダでは基本プランには含まれていません。なので多くの人は、歯科の保険をオプションでつけています。

一番安いオプションは、年2回の定期健診とクリーニングといったもの。その他はランクがいくつか分かれています。ランクによって最大いくらまで保険でまかなえるかが変わります。最大金額を超えた分は自己負担です。

なので翌年に歯科治療の予定がある場合は、高いランクにしておいた方が負担額が少なくて済みます!

要注意なのが、お子さんが歯列矯正を予定している場合。

まず子どもは親の保険内容に準じるため、親の保険内容を矯正治療費も含まれるものに変更しておく必要があるんですが、保険会社によっては「待機期間」というのが決められています。これは年末に保険内容を見直しても、1月1日から矯正にかかる治療費をカバーできない可能性があるといいこと。

私が加入している保険では待機期間は1年間です。先に1年、高い保険プランに入っておかないといけないんですね。(めんどくさい・・!)

なので矯正を考えている場合は、早めに保険の見直しや歯科との相談を始めておくといいと思います。保険会社を変えてもよいなら、待期期間の違いを比較してもいいですね。

保険に入ってても、一定額までは自己負担

一定額までは保険に入ってても自己負担で、それ以降は保険から払い戻されます。

日本のいつでも3割自己負担とは違いますね。

この一定額は385ユーロ。政府によって全国一律で決められています。

ですが保険会社によっては、この自己負担額を上げる代わりに保険料を安くするプランもあります。健康にめちゃくちゃ自信ある人は活用してみてもいいかも。

実際の保険プランを組んでみよう

じゃあ、実際どれくらいの金額になるんでしょう?保険会社のウェブサイトでは、オプションを選びながら保険料を計算することができます。順に見てみましょう!

基本保険(Basisverzekering)

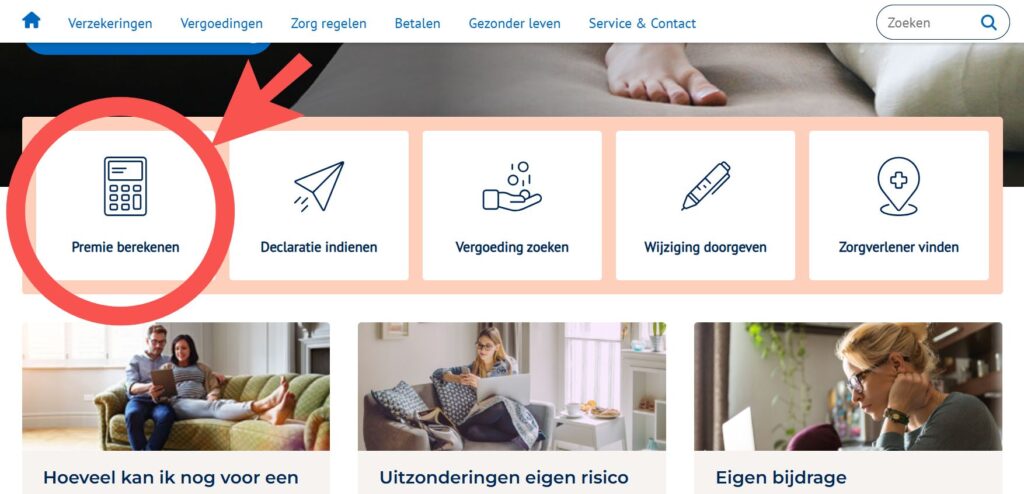

オランダ最大手の保険会社、zilverenkruisのサイトで見ていきますね。

まずはウェブサイトのトップページから、保険料の計算を選びます。

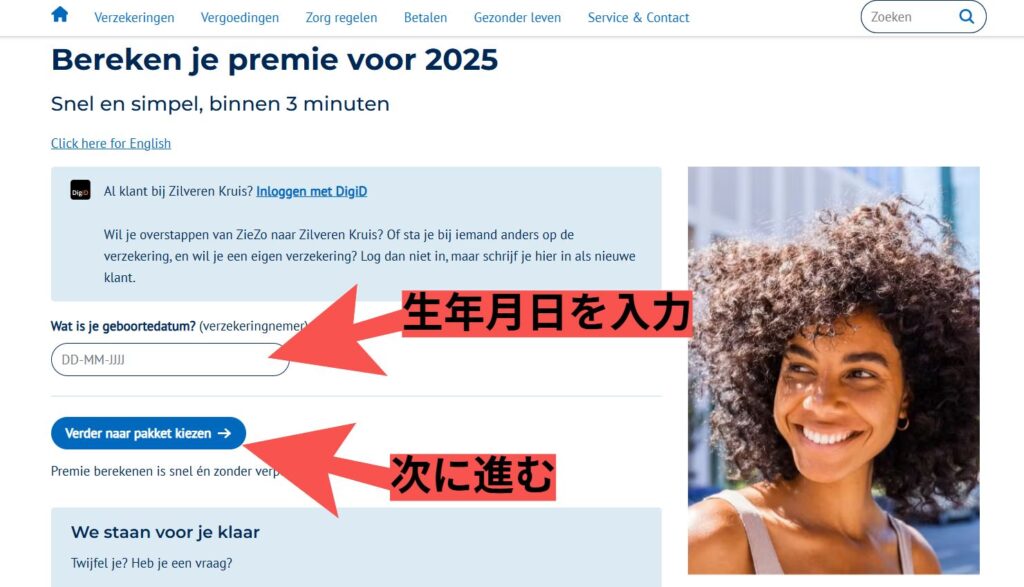

翌年の保険料を計算するページです。生年月日を入力して次に進みましょう。

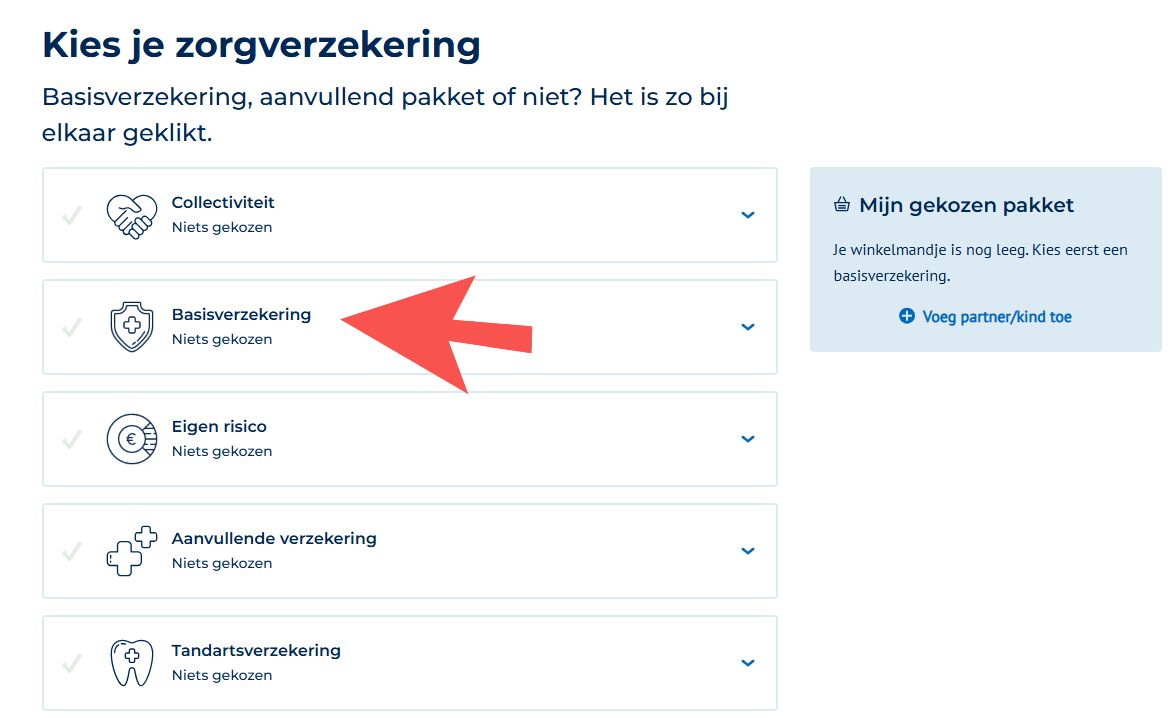

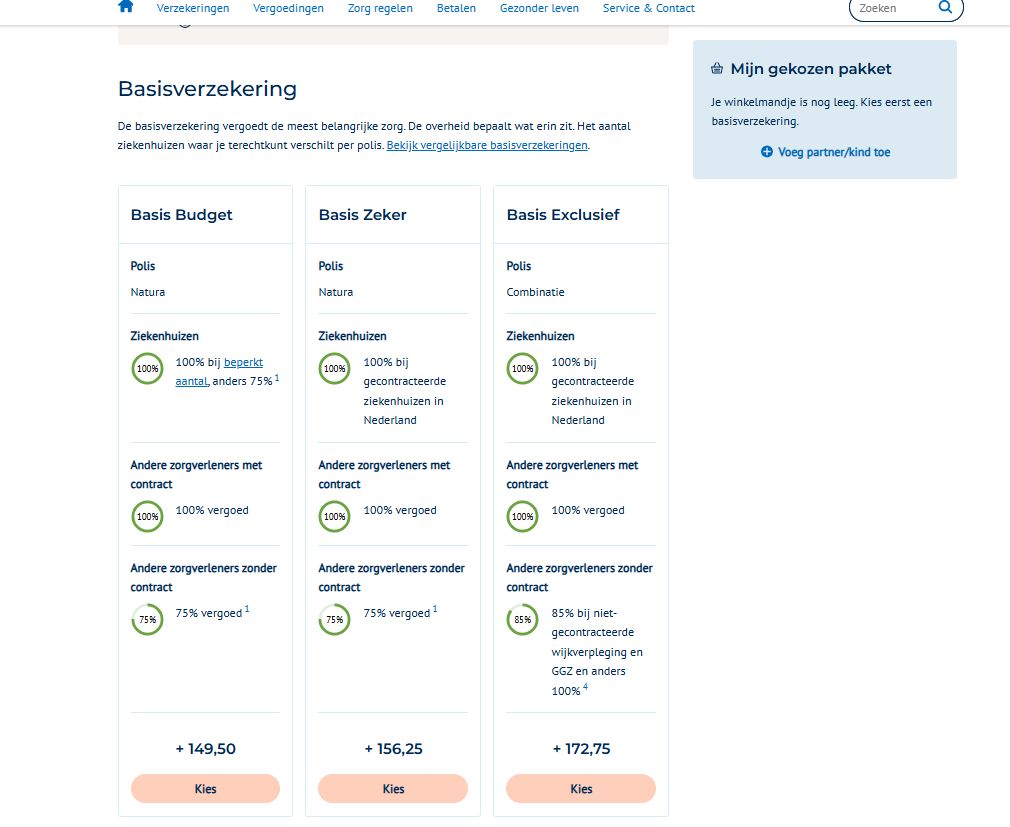

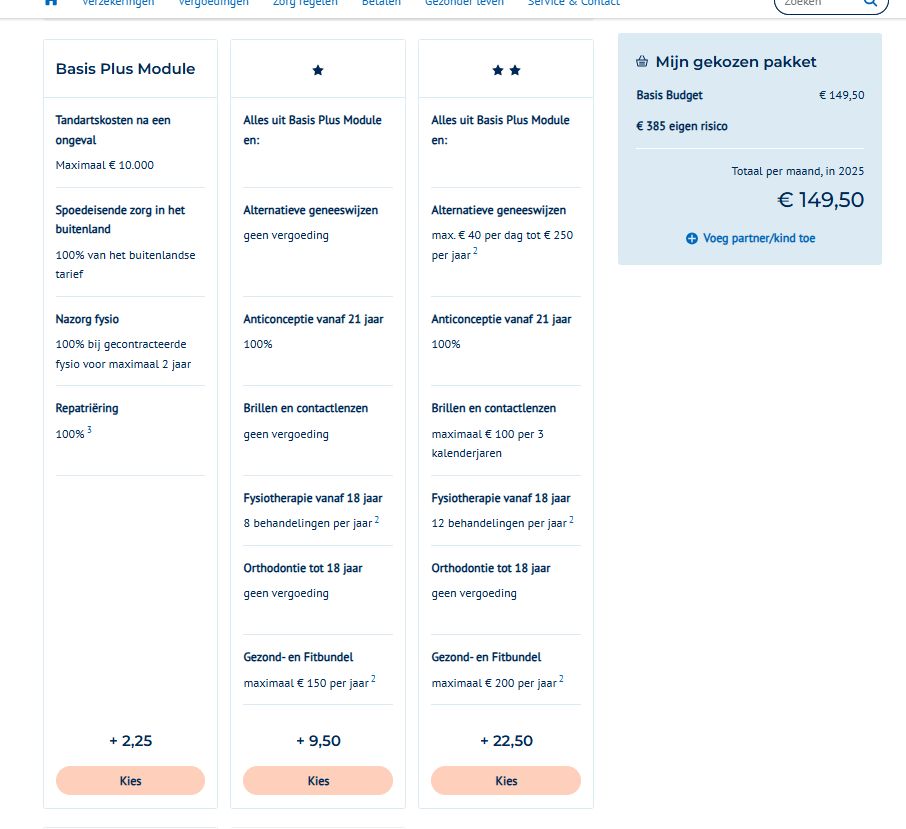

まずは基本保険「Basisverzekering」の項目を見ます。

ランクが3つあります。大きな違いは「使える病院の数」です。(ホームドクターではなく、大きい病院)

保険会社ごとに全国の病院と契約していて、一番安いプランだと保険が使える病院が少なくなります。その下のボックスに郵便番号を入れると、近くの病院が契約しているかどうかを調べられます。

例えばアムステルフェーンだと、アムステルランド病院が含まれているかをチェックすればOK。ただ最近オランダでは、診療科ごとにメインの病院を広いエリアで決めてたりするようで、症状によっては近隣の自治体の遠い病院に行かないといけない場合もあるようです。

契約外の病院で治療を受けた場合、全額は保険でカバーされず、ランクによって2~3割の自己負担となります。

自己負担額(Eigen risico)

前述の「385ユーロまでは自己負担」というやつです。

ここでは自己負担額の設定を上げることで、月の保険料を2.5~12.5ユーロ安くすることができます。

追加保険(Aanvullende verzekering)

これ結構大事で、無駄なオプション付けてたり、活用しきれてない可能性も!

特にチェックするべきなのが「国外での医療費」の適用。

ヨーロッパに住んでいると国境を気軽に超えられるので、オランダ国外に行くことって結構ありますよね。このオプションは付けておいた方がいいんじゃないかなと思います。旅行中の突然のケガや体調不良という時も、かかった医療費を後で保険会社から払い戻してもらえます。

他国での医療費って相場がわからないから、いざという時にも安心ですよね。この保険会社では1年以内であれば休暇や留学も対象で、日本への一時帰国中も使えますよ!(ただし旅行前から治療していた持病など対象外の場合もあるので、詳しくは各保険会社のサイトでご確認くださいね。)

ランクの違いですが、★が増えるにつれて保険適用になる内容が増えていきます。

例えばメガネやコンタクトレンズの購入費、避妊にかかる費用、代替医療(ホメオパシーや漢方薬、鍼治療など)など。

かなり多岐にわたり、健康診断やコーチング、ダイエット指導、親が入院中の子どもの保育料なんかが含まれる場合もあります。「これも請求したら払い戻されるんじゃ?」というのがあるかもしれませんよ!

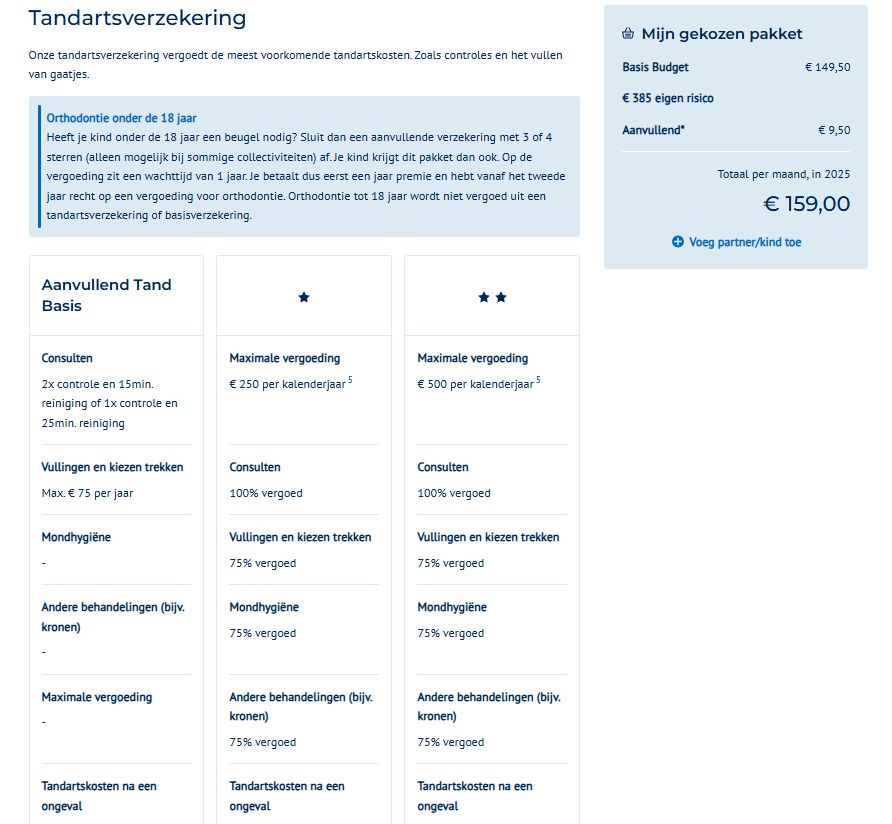

歯科保険(Tandartsverzekering)

これをオプションでつけないと、歯科治療は全額自己負担になっちゃいます!

ここでは一番基本のプランでは、年2回の定期健診とクリーニングが受けられます。★が増えるにつれて、最大いくらまで保険会社から支払われるかが変わります。

つまり、一定額を払ったあとは払わなくていい基本保険とは逆で、決められた額を使い切ったあとは自己負担なんですね。なので歯科治療が必要な場合は、あえて高いプランに入っておいた方が年間で歯科治療に支払う金額が少なくて済むかもしれません。

補足:団体割引(collectiviteit)

最初の項目ですが、団体割引を入力できるところがあります。

勤務先や労働組合の他、結構スポーツの競技団体があるんですよ。お子さんがスポーツの習い事をしている場合は、この団体割引が使える場合もあります。

何がどれくらい割引になるかは、団体や保険会社によって異なります。例えば、

・勤め先の団体割引は、歯科保険が15%割引

・スポーツ団体の割引は、追加保険と歯科保険がどっちも10%割引

といった感じ。選択肢が複数あるならば、試しに入力して保険料がどう変わるか比べてみるといいですね。

他の保険会社と比べてみよう

ここまで見てみると、自分に合った保険プランの概要がなんとなく見えてきます。

勤め先から保険会社を指定されているなどの縛りがなければ、同じくらいの内容で他の保険会社と比較してみると、もっと保険料を抑えられるかもしれません。

比較する時は、一括で調べてくれる比較サイトが便利です。(引っ越しの一括見積サイトみたいなやつですね!)有名な比較サイトを3つ紹介します。

年末には、毎年見直しを!

何もわからないと、とにかく面倒くさい保険関係。

でも仕組みがわかっちゃえば、不要なものは外し、お金がかかりそうなところはオプションをつけてと、いろいろアレンジできます。

特にオランダ国外での医療費をカバーできるオプションは意外と知らない人も多いそうで、日本の一時帰国中にわざわざ住民票を戻して国民健康保険に加入したとか、高い旅行保険をかけたなんて話も聞いたことがあります。でも自分が入っている保険の内容を把握することで、そういった無駄な出費も調整できますね!

ぜひ毎年12月になったら、家族の今年一年の健康を振り返りながら、保険の見直しもやってみましょうー!